Основные технико-экономические показатели предприятия

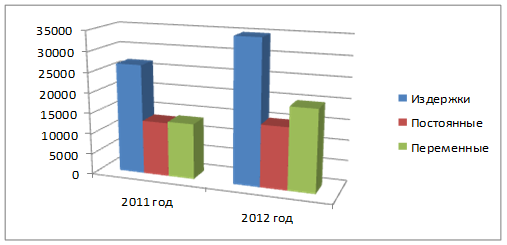

Структура издержек Кафе представлена на рисунке 3.

Рисунок 3 - Структура и динамика изменения издержек Кафе за 2011 и 2012 года

Из данных таблицы 3 видно, что издержки Кафе увеличились на 5425 тыс.руб., постоянные и переменные издержки также увеличились на 1236 тыс.руб. и на 4189 тыс.руб. соответственно. Уровень издержек в отчетном году снизился на 5,97%.

Рассчитаем относительное отклонение по издержкам Кафе по формуле [5]:

![]() [5]

[5]

где Уф - уровень издержек фактический,

Упр.г. - уровень издержек за прошлый год,

Тоб.ф - товарооборот фактический.

Относ.отклонение по издержкам: ((50,28-56,25)*46230):100=-2759,9

Экономия по издержкам в отчетном году по сравнению с прошлым составила 2759,9 тыс.руб.

Также целесообразно провести анализ издержек по их составу (см. табл. 4).

Таблица №4 «Анализ издержек по составу»

|

№ |

Наименование статей издержек |

2011г. |

2012г. |

Отклонение (+,-) | |||

|

Тыс. |

% к то |

Тыс. |

% к то |

Тыс. |

% | ||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1 |

Выручка от основной деятельности |

31675 |

46230 |

14555 |

145,95 | ||

|

2 |

Дополнительный доход |

286 |

342 |

56 |

119,30 | ||

|

3 |

Итого доход |

31962 |

46572 |

14610 |

145,71 | ||

|

4 |

издержки |

17818 |

56,25 |

23243 |

50,28 |

5425 |

130,45 |

|

5 |

Издержки переменные |

9031 |

28,51 |

13220 |

28,60 |

4189 |

146,39 |

|

6 |

Товары на реализацию |

7498 |

23,67 |

11609 |

25,11 |

4110 |

154,82 |

|

7 |

Расходные товары |

624 |

1,97 |

630 |

1,36 |

6 |

100,96 |

|

8 |

% по эквайрингу |

282 |

0,89 |

284 |

0,61 |

1,3 |

100,47 |

|

9 |

Списание на порчу |

130 |

0,41 |

142 |

0,31 |

12 |

109,18 |

|

10 |

налоги |

495 |

1,56 |

554 |

1,20 |

59 |

111,98 |

|

11 |

Издержки постоянные |

8786 |

27,74 |

10056 |

21,68 |

1236 |

114,06 |

|

12 |

Кафе |

2428 |

7,67 |

2446 |

5,29 |

17,24 |

100,71 |

|

13 |

Юр.услуги |

85 |

0,27 |

61,6 |

0,13 |

-24 |

71,93 |

|

14 |

Аренда |

2343 |

7,40 |

2384 |

5,16 |

41,26 |

101,76 |

|

15 |

маркетинг |

823,2 |

2,60 |

605,1 |

1,31 |

-218,14 |

73,50 |

|

16 |

внутренний |

480,6 |

1,52 |

397,1 |

0,86 |

-83,47 |

82,63 |

|

17 |

внешний |

342 |

1,08 |

208 |

0,45 |

-134,6 |

60,70 |

|

18 |

Обслуживание Кафе |

276,6 |

0,87 |

276,6 |

0,68 |

40 |

114,46 |

|

19 |

ремонт |

76 |

0,24 |

82 |

0,18 |

6 |

107,89 |

|

20 |

инвентарь |

64 |

0,20 |

92 |

0,20 |

28 |

143,75 |

|

21 |

охрана |

136 |

0,43 |

142 |

0,31 |

6 |

104,39 |

|

22 |

персонал |

5258 |

16,60 |

6654 |

14,39 |

1396 |

126,56 |

|

23 |

Основные индивидуальные начисления |

3929 |

12,41 |

5225 |

11,30 |

1295 |

132,98 |

|

24 | |||||||

|

25 |

Дополнительные индивидуальные начисления |

1328 |

4,19 |

1429 |

3,09 |

100,82 |

107,59 |

|

26 |

налоги |

1250 |

3,95 |

1358 |

2,94 |

108 |

108,64 |

|

27 |

телефон |

12 |

0,04 |

10 |

0,02 |

-2,6 |

78,95 |

|

28 |

Тренинги |

14,6 |

0,05 |

9,3 |

0,02 |

-5,3 |

63,64 |

|

29 |

Питание персонала |

50 |

0,16 |

51 |

0,11 |

0,82 |

101,62 |

Другие материалы ...

ОАО Московская кондитерская фабрика Красный октябрь

Товароведно-технологическая

практика составляет важнейшую часть учебного плана подготовки

высококвалифицированных специалистов и проводится на предприятиях и в

организациях различных отраслей народного хозяйства, связанных с производством

и реализацией пищевых про ...

Организация оплаты труда на предприятии (на примере ООО Транслайн)

К

трудовым ресурсам относится та часть населения, которая обладает необходимыми

физическими данными, знаниями и навыками труда в соответствующей отрасли[1].

От

обеспеченности предприятия трудовыми ресурсами и эффективности их использования

зависят объем и своев ...

Экономические показатели АТП

Автомобильный транспорт обеспечивает экономию общественного

времени в перевозках грузов и пассажиров, способствует развитию

производительных сил общества, расширению межрегиональных связей, а также

улучшению культурно-бытового обслуживания населения. В тоже время

...