Эволюция структуры мирового рынка природного газа

Из-за больших расстояний и отсутствия в некоторых случаях наземного соединения с материком стоимость трубопроводного газа из России в этих государствах достаточно высока, поэтому катарский и алжирский газ может составить ему конкуренцию. Однако из-за наблюдающегося в последнее время падения биржевых газовых цен европейский рынок теряет свою привлекательность для Катара и других производителей СПГ (Нигерия). Во втором полугодии 2012 г. средневзвешенная цена на газ в Европе держалась на уровне 349,8 долл. за 1 тыс. м3. В обозначенный период объемы экспорта катарского газа в Европу упали на 34% по сравнению со вторым полугодием 2011 г. Катар производит активную политику по диверсификации экспортных рынков. Если в 2007 г. катарский газ экспортировался в 8 стран, то в 2011 г. - уже в 23 страны. В конце 2012 г. Катар продолжил расширять список покупателей, заключив договоры на поставку газа в Таиланд и Сингапур. К 2014 г. страна планирует на 40% сократить продажи газа на спотовом рынке, подписав выгодные долгосрочные соглашения на поставку СПГ в Японию и Южную Корею.

Нигерия, другой крупный поставщик СПГ в Европу, тоже постепенно переключает свой экспорт на более прибыльный азиатский рынок. В первом полугодии 2012 г. объёмы нигерийского газа в ЕС были на 44% ниже, чем в первом полугодии 2011 г.

При ценах на газ в Европе в 320-350 долл. за 1 тыс. куб. м производителям СПГ из Африки и Ближнего Востока будет экономически выгоднее осуществлять поставки в Азию, тем более что после технической модернизации азиатских портов их терминалы могут принять, в частности, крупнейшие в мире танкеры по перевозке сжиженного газа класса Q-max, чем раньше могла похвастаться только Европа.

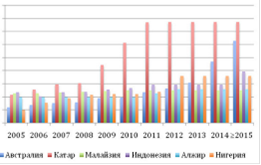

Темпы роста мировой торговли СПГ до 2017-2018 гг. снизятся из-за замедления ввода в строй новых производственных мощностей. На очередной всплеск предложения СПГ европейскому рынку можно надеяться после 2017 г., когда будут завершены ряд крупнейших проектов в Австралии (см. Рисунок 1.3).

Рисунок 1.3 Относительные темпы роста предложения СПГ основными производителями на мировом рынке

Источник: British Petroleum

Сейчас в стране строятся семь СПГ-терминалов. К 2018 г. Австралия собирается обогнать Катар по объемам перерабатывающих мощностей. Однако строительство заводов по сжижению газа является самым дорогостоящим этапом в производственной цепочке. Рост мировых цен на сталь и никель, а также нехватка квалифицированных специалистов прервали наметившийся тренд по снижению строительных издержек. Из-за сложившейся ценовой конъюнктуры стоимость большинства австралийских проектов оказалась гораздо выше по сравнению с теми, которые были завершены в 2009 - 2011 гг. По оценкам, из-за высоких капитальных расходов, нехватки рабочей силы и неблагоприятных погодных условий сроки их сдачи могут быть отложены на несколько лет.

В Европейской комиссии обеспокоены грядущим сокращением предложения сжиженного газа в Европе, поскольку оно угрожает политике диверсификации источников энергообеспечения. Высокая волатильность спотового рынка СПГ, которая исключает возможность сбалансированного планирования, в более выгодном свете выставляет долгосрочные газовые контракты с Россией, где объёмы устанавливаются заранее, а цены формируются в соответствии с общими макроэкономическим тенденциями.

Спрос на газ в ЕС продолжит стагнировать в 2013 г., поскольку рост европейского ВВП составит 0,1%. Однако уже в 2014 г. регион ждет прирост экономики в 1,2%, что повысит потребление газа в ЕС. К этому времени Европа может лишиться доступа к крупным объемам дешевого сжиженного газа из Катара и от других поставщиков, поскольку они переключатся на азиатский регион. Особенно уязвимы в данной ситуации окажутся экономики Северо-Западной Европы, где в 2011 г. катарский газ составлял 87% всего импорта СПГ.

Азиатский рынок газа в настоящее время демонстрирует наиболее высокие темпы роста. Спрос на газ в регионе будет увеличиваться в среднем на 4% ежегодно и вырастет до 1,43 трлн. м3 в 2035 г. При этом в структуре спроса на газ в Азии ключевая роль отводится СПГ, потребление которого через четверть века должно подняться с текущих 60% до 69%.

Цены на газ в регионе до 2015-2017 гг. останутся высокими. С одной стороны, это объясняется частичным уходом с экспортного рынка АТР нескольких ключевых поставщиков. В частности, Малайзия, которая в 2011 г. была крупнейшим в мире экспортером СПГ, из-за быстрого экономического развития собирается начать импорт газа в 2013 г. Ещё один значимый производитель СПГ - Индонезия тоже вынуждена переключиться на импорт газа, чтобы удовлетворить внутренний спрос.

Другие материалы ...

Особенности и сущность маржинальной революции

В

конце XIX - первой трети ХХ в. большое влияние приобретает новое направление в

экономической теории, существенно отличающееся от классического направления и

даже выступающее определенной альтернативой ему. Оно известно как маржинализм

(от англ. margiпa/- предельный) ...

Национальная система стандартизации и ее влияние на развитие инновационных процессов

Стандартизация

- деятельность по установлению правил и характеристик в целях их добровольного

многократного использования, направленная на достижение упорядоченности в

сферах производства и обращения продукции и повышение конкурентоспособности

продукции, работ и у ...

Общая характеристика деятельности кафе В Гости

Общественное

питание - отрасль народного хозяйства, которая была, есть и будет самой

рыночной сферой деятельности.

В

нашем современном и динамичном мире развитие массового питания играет огромную

роль. Питание - одно из важнейших условий существования человека ...