Международная торговля природным газом

Сегодня международный рынок природного газа представляет собой три взаимосвязанных региональных рынков - европейский, американский и азиатско-тихоокеанский.

Кроме регионального деления рынков, на которые приходится объем потребления в размере 3223 млрд. куб. м за 2011 г. существует деление по методам доставки газа, согласно которому газ поставляется с помощью магистральных трубопроводов или газовых танкеров в сжиженном виде. Объем торговли по газовым магистралям за 2011 год составил около 600 млрд. куб. м газа в год, а на рынке сжиженного природного газа около 300 млрд. куб. м. за тот же период. При этом стоит отметить то, что рынок СПГ с 2001 по 2011 увеличился в более чем два раза с 142,95 млрд. м3 до 330,8 млрд. м3 в 2011 г., при росте рынка трубопроводного газа за тот же период всего на 40%.

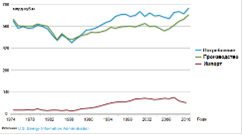

Начнем с американского рынка природного газа. Еще около 5 лет назад это был рынок со стремительно растущим импортным потенциалом. США была и остается страной с растущей экономикой, нуждающейся во все новых больших объемах газа.

Канада была основным экспортером газа для США и согласно мнению аналитиков к 2015 году Штаты должны были начать импортировать СПГ в больших объемах (см. Рисунок 1.5).

Рисунок 1.5 Потребление, производство и импорт природного газа в США

Именно для этой цели на побережье США активно строились регазификационные СПГ терминалы. Постоянный рост потребления газа в США привел к росту цен на традиционный природный газ. Увеличение цен на рынке (см. Рисунок 1.6) и ряд других факторов, свойственных только США, среди которых можно выделить развитую систему газопроводов, законодательство в отношение частной собственности на землю, а также наличие компаний производящих оборудование для добычи полезных ископаемых и многое другое, создало возможность для начала промышленной разработки месторождений сланцевого газа (СГ).

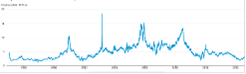

Рисунок 1.6 Спотовая цена на газ на Henry Hub, долл.США/мил. БТЕ

Удачное развитие технологии добычи СГ повлекло за собой существенную трансформацию американского энергетического рынка. В частности, доля угля в выработке электроэнергии упала до рекордно низкой отметки в 35%.

В последние пять лет добыча сланцевого газа в США стала активно развиваться. В начале разработки сланцевых месторождений в 2007-2009 гг. цена на газ составляла 250-350 долл./тыс. куб. м при себестоимости добычи СГ более 150 долларов. Дальнейшее развитие технологии позволило увеличить производство газа в стране и выйти на первое место по добычи газа в мире.

В этой связи возник всплеск предложения газа на рынке США, которые естественно вызвал падение цен. Стоимость газа с максимального значения в 2008 году упала более чем 4 раза к 2012 г. (см. Рисунок 1.6). Появление дешевого топлива (на 28.01.2013 около 117 долл. за 1000 куб. м) запустило процессы промышленного восстановления и перевода некоторых производств обратно на территорию Северной Америки.

Прирост в добыче газа на территории Штатов привел к уменьшению экспортируемого газа, в том числе из Канады (см. Приложение H). Увеличение объёмов добычи газа снизило цены на энергоноситель на внутреннем рынке (с 226$ за кубометр в 2008 г. до 112$ в конце 2011 года), Такие изменения повлекли к тому, что доля угля в выработке электроэнергии упала до рекордно низкой отметки около 500 млн. тонн нефтяного эквивалента (см. Приложение B). «Сланцевый бум» и снижение цены на природный газ дали возможность американским газодобывающим компаниям начать разрабатывать масштабную программу по экспорту СПГ за счет переоборудования регазификационных терминалов.

С учетом этого, на современном этапе развития власти Соединенных Штатов начали прорабатывать вопрос экспорта СПГ. Так, у Министерства энергетики США накопилось около 18 заявок на осуществление поставок СПГ общим объемом более 120 млрд. куб. м, что составляет около трети сегодняшней торговли СПГ. Регулирующие органы не спешат с выдачей таких разрешений, изучая возможный эффект от этого решения на внутренний рынок страны. Если пойти по пути неограниченного экспорта СПГ, это чревато увеличением цен на внутреннем рынке США на газ на 15-50 % в течение первых пяти лет. Подобная конъюнктура на газовом рынке способна поставить под угрозу срыва планы правительства США по приданию дополнительной динамики экономике страны за счет открытия на волне дешевых цен на «голубое топливо» новых производств и расширения уже имеющихся. Особенно это касается предприятий химической и металлургической промышленности, заводов по производству удобрений и стекла. Важность недопущения существенного роста стоимости газа также обусловлена нацеленностью действующей администрации на осуществление перевода энергогенерирующих отраслей и транспорта на этот более экологичный вид топлива. При строительстве СПГ терминалов необходимо учитывать то, что прироста основной добычи планируется добиваться за счет дальнейшего освоения СГ. В этом контексте тревожно выглядит тот факт, что реальный срок жизни скважин «нетрадиционного» газа значительно ниже «традиционного».

Другие материалы ...

Особенности перехода России к рынку и его последствия

На

рубеже третьего тысячелетия ряд стран, по убеждению большинства экономистов и

политиков, находились в переходном состоянии, в движении от централизованного

хозяйства к системе современной рыночной экономики. Развитие этой экономики

происходило путем возникновен ...

Особенности инфляционных процессов в Республике Беларусь

инфляция экономика денежный рынок

Проблема

инфляции занимает важное место в экономической науке, так как её показатели и

социально-экономические последствия отрицательно влияют на все стороны жизни

общества, а также играют большую роль в экономической безопасности с ...

Организация и планирование производства

Курсовой

проект по организации производства является составной частью экономической

подготовки студентов машиностроительных специальностей и имеет цель: помочь

студентам закрепить полученные знания по изучаемому курсу и, в частности, в

области расчета технико-экон ...