Международная торговля природным газом

Однако удовлетворение столь быстро растущего спроса может оказаться проблематичным. Масштабная программа Катара по расширению мощностей по сжижению газа, ставшая одним из факторов переизбытка в 2009-2010 гг. газа, завершена. В РФ и Австралии уже реализуются проекты СПГ общей мощностью 60 млрд. куб. м, а также проекты в США и Канаде еще на 165 млрд. куб. м находятся на стадии рассмотрения.

Однако, как в США и Канаде в России ни один из предлагаемых проектов не будет завершен до 2018 г., так и в Австралии сооружение заводов СПГ общим объемом в 60 млрд. куб. м сталкивается с проблемами: дефицит рабочей силы, природные катаклизмы, удорожание строительства. В результате к 2016 г. в строй вступят не более 27 млрд. куб. м австралийских мощностей.

В итоге мировые мощности по производству СПГ до 2018 г. будут уступать глобальным регазификационным мощностям. Это создает основу для заметного ужесточения в ближайшие годы конкуренции потребителей за поставки СПГ и роста цен на большинстве региональных рынков. Азиатские страны в возрастающей степени будут выкупать свободные объемы СПГ из любых стран, забирая их с европейского рынка.

Самым важным на сегодняшний день для России остается европейский региональный рынок. Этот рынок начался с российско-германских договоренностей о поставках газа. В дальнейшем Россия начала поставлять магистральный газ и в другие страны Европы. Таким образом, сформировался европейский региональный рынок природного газа.

Представленный ниже Рисунок 1.13 демонстрирует европейские страны-импортеры российского газа. При этом видно, что чем дальше от экспортера - Франция, Италия, Греция - тем цена на газ выше. Кроме того, стоит отметить то, что Россия не поставляет газ на окраины Европы - Португалию, Испанию и в страны, имеющие свои, более близкие источники альтернативного газа - Норвегия, Дания и Швеция.

Рисунок 1.13 Европейский региональный рынок газа

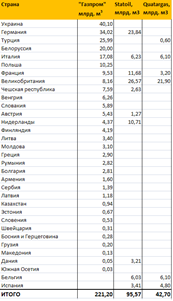

На сегодняшний момент в Европе сформировался рынок газа со своими основными поставщиками в виде России, Норвегии, Алжира и Катара (см. Рисунок 1.14) и основными потребителями (Великобритания, Германия, Франция, Италия, Испания, Нидерланды).

Однако после 2010 года из-за ряда событий Европейский союз разработал новую стратегию, согласно которой страны Европы должны следовать трем основным направлениям:

1. Разумный рост: развитие экономики, основанное на знаниях и инновациях.

2. Устойчивый рост: создание экономики, основанной на целесообразном использовании ресурсов, экологии и конкуренции.

. Всеобъемлющий рост: способствование повышению уровня занятости населения, достижение социального и территориального согласия.

Источники данных - «Газпром», Statoil, Quatargas.

Рисунок 1.14 Объемы газа поставленного основными поставщиками газа в Европу в 2011 г, в млрд. м3

В связи с этим страны ЕС должны объединить в общую систему свои национальные газовые рынки тем самым создавая единый рынок потребителя газа. Европейские государства постепенно формируют будущие газовые центры или хабы где будут происходить сделки по покупке и продаже газа (Италия, Германия, Австрия, Турция). А с другой стороны, чтобы обезопасить свое население от заморозков самостоятельно договариваются используя долгосрочные контракты об импорте природного газа и увеличивают количество каналов поставок энергоносителей.

Рисунок 1.15 демонстрирует постепенное увеличение количества маршрутов доставки углеводородов, в том числе за счет развития регазификационных СПГ терминалов на территории стран ЕС.

Кроме того, такие страны как Германия, Италия и ряд других сооружают «Северный и Южный потоки» для стабильного снабжения газом своих экономик.

Примечание:

Красным указаны СПГ терминалы существующие, Желтым строящиеся и Зеленым проектируемые.

Рисунок 1.15 СПГ терминалы Европы

Как было уже отмечено выше (см. Рисунок 1.1) создание сжиженного природного газа имеет практически постоянные издержки при доставке газа в независимости от расстояний транспортировки. Проблема в том, что издержки эти постоянные, неснижаемые и они больше издержек на транспортировку газа по магистралям. Каждый раз, сжав и охладив природный газ, чтобы погрузить его на газовый танкер, тратится около 65$ за 1000 м3 газа. В связи с этим, СПГ оказывается менее выгоден в независимости от расстояний доставки - сжижение, погрузка на борт, выгрузка и регазификация отнимают слишком много энергии и денег, а в случае с Европой Катару не надо каждый раз пересекать Суэцкий канал и конкурировать с ценой трубопроводного газа из Норвегии и России. Таким образом, становится понятно, почему на европейском рынке цена на газ на открытом рынке мала.

Другие материалы ...

Экономические показатели работы электроремонтного цеха

Рыночная экономика России вызывает необходимость разработки нового

хозяйственного механизма, ориентированного на высокую эффективность

общественного производства. В связи с этим приобретают актуальность проблемы

преобразования организационной структуры электроэнерг ...

Экономические показатели деятельности кафе На бульваре

Практика

- это деятельность, которая осуществляется для достижения. В нашем современном

и динамичном мире развитие массового питания играет огромную роль.

Питание

- одно из важнейших условий существования человека. Количество, качество,

ассортимент потребляемых ...

Общая характеристика ОАО Советская звезда

ниточный комбинат маркетинговый производственный

Преддипломная

практика является одной из неотъемлемых частей подготовки квалифицированных

специалистов всех специальностей. Во время прохождения практики происходит

закрепление и конкретизация результатов теоретическо ...