Эффективность использования оборотных средств: оценка и пути повышения

Оборотные средства предприятий авиационного транспорта находятся в постоянном движении, совершая определенный кругооборот. Кругооборот средств на предприятиях АТ имеет свою специфику и отличается от кругооборота средств на промышленных предприятиях. Он состоит не из трех, как в общем случае, а из двух стадий. Первая - превращение денежных средств в товарно-материальные ценности, необходимые для осуществления транспортного процесса, переход оборотных средств из денежной формы в производительную. Вторая стадия - производство транспортной продукции с одновременным ее потреблением и получением денежных средств от ее реализации. Затем осуществляется переход оборотных средств из производительной непосредственно в денежную стадию, минуя товарную форму. Кругооборот оборотных средств как непрерывный процесс, называется оборачиваемостью. Оборачиваемость показывает, как быстро оборотные средства переходят из одной стадии кругооборота в другую в процессе производства и реализации продукции. Чем быстрее оборачиваются средства, меньше времени они заняты в процессе производства и реализации, тем меньшая сумма оборотных средств требуется предприятию для выполнения одного и того же объема работы. На основании планового объема выполнения работы и норматива оборотных средств устанавливаются плановые показатели оборачиваемости.

По результатам производственно-финансовой деятельности определяются фактические показатели оборачиваемости оборотных средств. На основе сравнения фактических показателей с плановыми определяется степень эффективности использования оборотных средств и мероприятия по ускорению их оборачиваемости. Основными показателями, характеризующими эффективность использования оборотных средств, являются: коэффициент оборачиваемости и длительность оборота. Ускорение оборачиваемости оборотных средств является важной экономической задачей каждого предприятия, так как при этом сокращается потребность в оборотных средствах, высвобождаются материальные ресурсы для расширения производства, улучшается хозяйственная деятельность предприятия.

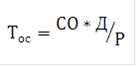

Длительность оборота оборотных средств представляет собой число дней, в течение которых совершается один их оборот. Он определяется по выражению:

где СО- средний остаток оборотных средств предприятия за рассматриваемый период, тыс. руб.; Р- объем реализованной за данный период продукции, тыс. руб.; Д- количество дней в периоде, дни.

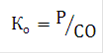

Коэффициент оборачиваемости или число оборотов оборотных средств за анализируемый период определяется по формуле:

Абсолютное высвобождение отражает прямое уменьшение потребности в оборотных средствах. Относительное высвобождение отражает как изменение величины оборотных средств, так и изменение объема выполненных работ. Для его определения необходимо рассчитать потребность в оборотных средствах за отчетный период исходя из фактического оборота выполненной работы за этот период, оборота в днях за предыдущий период. Разность позволит определить сумму высвобожденных средств.

Другие материалы ...

Обоснование экономической эффективности переработки ртутных ламп

Цели и задачи выполнения курсовой работы:

- внедрение новых технологий и прогрессивных технологических

процессов, механизации и автоматизации производственных процессов (в

технологических проектах);

Составной частью конструкторских и технологических проектов

...

Организация и планирование деятельности на деревообрабатывающих предприятиях

Планирование на предприятии является важнейшей

дисциплиной, цель которой состоит в формировании необходимых профессиональных

знаний и расчетно-аналитических умений выбирать оптимальные варианты планов

развития предприятий. Планирование тесно связано с экономикой и ...

Экономические кризисы причины, сущность, механизм развития

Как известно, современное общество стремится к

постоянному улучшению уровня и условий жизни, которые может обеспечить только

устойчивый экономический рост. Однако наблюдения показывают, что долговременный

экономический рост не является равномерным, а постоянно прер ...