Расчет показателей эффективности инвестиций

![]() - момент приведения;

- момент приведения;

Е - норма дисконта, выраженная в долях единицы, в год. Норма дисконта берется коммерческая, т.е. которая определяется с учетом альтернативной эффективности использования капитала (связанной с другими проектами предприятия).

Для оценки эффективности инвестиций рассчитываются показатели:

· чистый дисконтированный доход (ЧДД);

· индекс доходности инвестиций (ИДД);

· внутренняя норма доходности (ВНД);

- срок окупаемости (![]() ).

).

Чистый дисконтированный доход ЧДД, руб., определяется как сумма текущих эффектов за весь расчетный период, приведенная к моменту начала инвестирования или как превышение интегральных результатов над интегральными затратами.

На практике часто используют модифицированную формулу для расчета ЧДД. Если расчет выполняется в текущих ценах, т.е. в ценах без учета инфляции, а структура и риски постоянны, то тогда формула для расчета ЧДД приобретает следующий вид:

|

|

где tk - горизонт планирования, или последний интервал планирования в рамках расчетного периода;

Кt - капитальные вложения на t-м интервале планирования, руб.;

Rt - результат, достигаемый на t-м интервале планирования, руб.;

![]() - затраты, осуществленные на t-м интервале планирования, руб. Проект считается эффективным, если ЧДД>0 при заданной норме дисконта (если ЧДД < 0, то проект следует отклонить; если ЧДД = 0, то проект ни прибыльный и не убыточный). В этом случае можно рассматривать вопрос о принятии проекта. При наличии альтернативных проектов выбирается тот, у которого чистый дисконтированный доход максимальный.

- затраты, осуществленные на t-м интервале планирования, руб. Проект считается эффективным, если ЧДД>0 при заданной норме дисконта (если ЧДД < 0, то проект следует отклонить; если ЧДД = 0, то проект ни прибыльный и не убыточный). В этом случае можно рассматривать вопрос о принятии проекта. При наличии альтернативных проектов выбирается тот, у которого чистый дисконтированный доход максимальный.

Поскольку окончательная эффективность инвестиционного проекта оценивается путем сравнения денежных потоков (а не прибыли) с исходным объемом инвестиций, полученные значения показателя чистой прибыли необходимо пересчитать в величину денежного потока. Прогноз денежных потоков производится согласно схеме, представленной в таблице 16.

Таблица 16 - Прогноз денежных потоков, тыс. руб.

|

Показатели |

1 год |

II год |

III год |

… |

|

1. Чистая прибыль | ||||

|

2. Амортизационные отчисления | ||||

|

3. Ежемесячный платеж по возврату кредита, используемого на приобретение основных средств, нематериальных и иных внеоборотных активов | ||||

|

ИТОГО Чистые денежные потоки (стр. 1 + стр. 2-стр. З) |

Результат расчета выражения ![]() можно принять равным чистым денежным потокам за год (итог таблицы).

можно принять равным чистым денежным потокам за год (итог таблицы). ![]() можно принять равным общей величине инвестиций.

можно принять равным общей величине инвестиций.

Значение нормы дисконта, при которой ЧДД обращается в ноль, называется внутренней нормой доходности ВНД.

ВНД можно рассматривать как решение уравнения:

|

|

Приблизительно, ВНД, можно определить по формуле линейной интерполяции ближайших положительного ЧДДп и отрицательного ЧДД0, рассчитанных для разных ставок дисконтирования:

|

|

,(72)

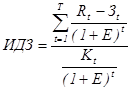

,(72) Индекс доходности дисконтированных затрат ИДЗ - относительный показатель (Если ИДЗ > 1, то проект можно принять; если ИДЗ < 1, то проект следует отклонить; если ИДЗ = 1, то проект ни прибыльный и не убыточный), и рассчитывается по формуле:

|

|

,(73)

,(73) Другие материалы ...

Экономическая эффективность разработки фторидной технологии переработки монацитового концентрата

Данная работа посвящена оценке экономической эффективности

разработанной фторидной технологии переработки монацитового концентрата.

Монацитовый концентрат состоит из различных химических

веществ, основную часть из которых (более 50%) занимают редкоземельные

элем ...

Общая характеристика ОАО Советская звезда

ниточный комбинат маркетинговый производственный

Преддипломная

практика является одной из неотъемлемых частей подготовки квалифицированных

специалистов всех специальностей. Во время прохождения практики происходит

закрепление и конкретизация результатов теоретическо ...

Оборотные средства предприятия. Пути повышения эффективности их использования

Для

обеспечения бесперебойного процесса производства наряду с основными

производственными фондами необходимы предметы труда, материальные ресурсы.

Предметы труда вместе со средствами труда участвуют в создании продукта труда,

его потребительной стоимости и образов ...