Основные производственные фонды (ОПФ) предприятия

В качестве основных средств ОАО "Читаэнерго" признает активы, в отношении которых единовременно выполняются следующие условия:

· предполагается использование в производстве продукции, при выполнении работ или оказании услуг либо для управленческих нужд в течение длительного времени (срока полезного использования продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев);

· способность приносить экономические выгоды (доход) в будущем, а также организацией не предполагается последующая перепродажа данных активов.

Активы стоимостью в пределах не более 10000 рублей за единицу (в том числе книги и брошюры), отражаются в бухгалтерском учете и бухгалтерской отчетности в составе материально-производственных запасов, за исключением объектов электросетевого имущества, права на которые подлежат государственной регистрации, а также кабельных линий. Такие объекты учитываются независимо от стоимости в составе основных средств.

Основные средства принимаются к бухгалтерскому учету по первоначальной стоимости, определяемой в зависимости от способа поступления - приобретение за плату, создание собственными силами (строительство), безвозмездное получение и т.д.

Первоначальная стоимость основных средств, приобретенных за плату, признается сумма фактических затрат ОАО "Читаэнерго" на приобретение, сооружение и изготовление (за исключением налога на добавленную стоимость и иных возмещаемых налогов).

К фактическим затратам относятся:

· суммы, уплачиваемые поставщикам в соответствии с договором поставки;

· суммы, уплачиваемые сторонним организациям за услуги по доставке имущества до складов (в т.ч. ж/д тариф);

· суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением основных средств;

· таможенные пошлины и таможенные сборы;

· невозмещаемые налоги, государственная пошлина, уплачиваемые в связи с приобретением объекта основных средств;

· вознаграждения, уплачиваемые посреднической организации, через которую приобретен объект основных средств;

· затраты на проведение пуско-наладочных работ, индивидуального опробования отдельных видов машин и механизмов, комплексного опробования всех видов оборудования и технических установок с целью проверки качества их монтажа, проводимых "вхолостую";

· иные затраты, непосредственно связанные с приобретением, сооружением и изготовлением объекта основных средств и доведением их до состояния, в котором они пригодны к использованию (например, расходы по открытию аккредитива для приобретения основных средств, командировочные расходы, в т.ч. сверх установленных законодательством норм, если они непосредственно связаны с приобретением основных средств).

Выбытие объектов основных средств отражается по остаточной стоимости.

Затраты на осуществление всех видов ремонта основных средств (текущего и капитального) включаются в расходы по обычным видам деятельности в периоде, в котором закончены и приняты ремонтные работы.

Определение срока полезного использования объектов основных средств производится исходя из ожидаемого физического износа, зависящего от режима эксплуатации, естественных условий и влияния агрессивной среды, системы проведения ремонта. Срок полезного использования объектов основных средств определяется в пределах, утвержденных постановлением Правительства Российской Федерации от 01.01.2002 № 1, по перечню, утверждаемому руководителем ОАО "Читаэнерго" или уполномоченным им лицом.

Срок полезного использования объектов основных средств устанавливается при их принятии к учету на основе паспорта объекта, иных технических документов либо на основании оценки технических служб ОАО "Читаэнерго" или его подразделений в соответствии с внутренними документами на основании решения постоянно действующей комиссии. Срок полезного использования фиксируется в инвентарной карточке (ОС-6).

АМОРТИЗАЦИЯ ОСНОВНЫХ СРЕДСТВ

Стоимость основных средств погашается путем начисления амортизационных отчислений в течение срока их полезного использования.

ОАО "Читаэнерго" применяет линейный способ амортизации основных средств. Амортизация по каждому инвентарному объекту начисляется ежемесячно путем применения установленных норм, исчисленных в зависимости от срока полезного использования объекта.

Начисление амортизации имущества, полученного ОАО "Читаэнерго" по договору лизинга и учитываемого на его балансе, может производиться с использованием способа уменьшаемого остатка, если это предусмотрено договором.

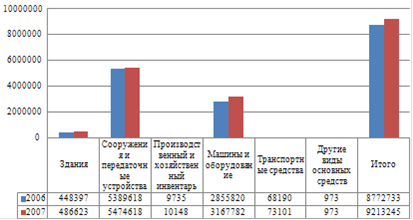

Из сведений о наличии и движении основных средств (Приложение к бухгалтерскому балансу) следует, что всего основных фондов на начало года было 8772733 тыс. руб., а на конец года составило 9213245 тыс. руб.

Рисунок 4 - Динамика основных средств в 2006-2007 гг.

Другие материалы ...

Организация коммерческой деятельности на предприятии

Коммерческая

деятельность является одним из важнейших факторов обеспечения эффективного

функционирования экономической системы в рыночных условиях хозяйствования.

Организация

коммерческой деятельности в современных условиях строится на основе принципа

полного р ...

Национальная экономика основные результаты функционирования и их измерение

национальная

экономика сбалансированность модернизация

Одной из важнейших

долгосрочных целей экономической политики правительства любой страны, является

стимулирование экономического роста, поддержание его на стабильном и

оптимальном уровне. Для этого необходимо им ...

Обоснование рыночной стоимости помещения столовой, расположенного по улице Вагнера, дом 80 в Ленинском районе города Челябинска

Оценка недвижимости - один из наиболее востребованных видов оценки,

включающий оценку права собственности или иных прав (право аренды право

пользования).

Сейчас на рынке недвижимости представлены жилые квартиры и комнаты,

офисные здания и помещения, здания прои ...