Оборотные фонды предприятия

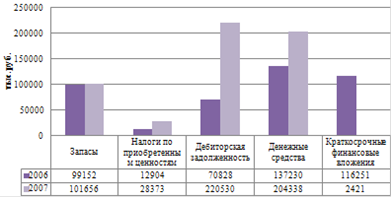

На рассматриваемом предприятии в 2006-2007 гг. количество запасов увеличивается, изменение составляет 2504 тыс. руб., также увеличивается и сумма налога по приобретенным ценностям, её изменение составляет 15469 тыс. руб. Сумма краткосрочных финансовых вложений наоборот существенно снижается с 116251 тыс. руб. до 2421 тыс. руб. Наличие денежных средств в течение этого периода меняется с 137230 до 204338 тыс. руб. (рис.23).

Рисунок 7 - Динамика оборотных активов в 2006-2007 гг.

В качестве материально-производственных запасов признаются активы:

· используемые в качестве материалов и т. п. при оказании услуг по передаче и транзиту электрической энергии, выполнении работ (производстве продукции, предназначенной для продажи), в том числе специальный инструмент, специальные приспособления, спецоборудование, спецодежда;

· предназначенные для продажи - товары;

· используемые для управленческих нужд.

Единицей бухгалтерского учета материально-производственных запасов является номенклатурный номер или однородная группа (в зависимости от вида материально-производственных запасов).

Материально-производственные запасы для целей принятия к учету оцениваются в зависимости от причины поступления: приобретение за плату, изготовление собственными силами, безвозмездное поступление и т. д.

Фактической себестоимостью материалов, приобретенных за плату, признается сумма фактических затрат ОАО "Читаэнерго" на приобретение, за исключением налога на добавленную стоимость и иных возмещаемых налогов.

Материалы - вид запасов. К материалам относятся сырье, основные и вспомогательные материалы, покупные полуфабрикаты и комплектующие изделия, топливо, тара, запасные части, строительные и прочие материалы, а также специальный инструмент, специальные приспособления, спецоборудование, спецодежда, активы, удовлетворяющие признакам основных средств, стоимостью до 10000 рублей за единицу.

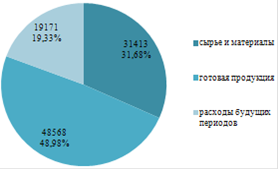

Рисунок 8 - Структура запасов в 2006 г.

Как видно из диаграммы (рис. 8) основную долю в структуре запасов в 2006 г. составляет готовая продукция - 48,98%. Сырье и материалы - 31,68%, расходы будущих периодов - 19,33%.

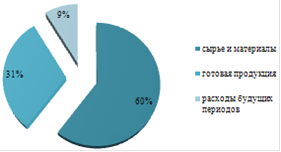

Рисунок 9 - Структура запасов в 2007 г.

В 2007 г. основную долю в структуре запасов составляет сырье и материалы - 60,47%. Готовая продукция - 30,74%, расходы будущих периодов - 8,79%.

Другие материалы ...

Организация коммерческой деятельности на предприятии

Коммерческая

деятельность является одним из важнейших факторов обеспечения эффективного

функционирования экономической системы в рыночных условиях хозяйствования.

Организация

коммерческой деятельности в современных условиях строится на основе принципа

полного р ...

Определение путей повышения конкурентоспособности ОАО Хабаровская производственно-ремонтная компания

Значение стратегического поведения, позволяющего фирме выживать в

конкурентной борьбе в долгосрочной перспективе, резко возросло в последние

десятилетия. Все компании в условиях жесткой конкуренции, быстро меняющейся

ситуации должны не только концентрировать вниман ...

Особенности товарного производства и денег в обществе

Почти везде в мире, чтобы выжить, человек должен работать, ибо окружающие

его вещи в своем естественном состоянии, форме и местонахождении не могут

удовлетворить его потребности. Человек преодолевает опасности и неудобства

своего и естественного обитания, изменяя ф ...