Анализ финансовых результатов деятельности предприятия

Рисунок 1 - Динамика изменения скорости оборота оборотных средств

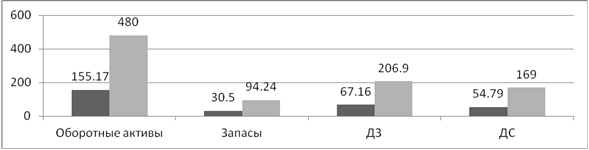

Коэффициент оборачиваемости показывает количество оборотов, совершаемых оборотными средствами. В нашем случае он равен 2,32 за 2011 год и 0,75 за 2012 год - оборотные средства за год не совершили полного оборота. В то же время этот показатель означает, что на каждый рубль оборотных средств приходилось 2,32 тг. и 0,75 тг. реализованной продукции в 2011 и 2012 годах соответственно. Скорость оборота оборотных средств увеличилась с 155 дней до 480. Оборачиваемость запасов и дебиторской задолженности увеличилась, это означает менее эффективное управление и использование данных элементов оборотных активов. Оборачиваемость денежных средств увеличилась с 55 дней до 169, что означает увеличение количества дней, которое в среднем проходит с момента поступления денег на расчетный счет до их выбытия на оплату обязательств.

5) Уровень рентабельности предприятия, продукции, собственного капитала

Рентабельность представляет собой такое использование средств, при котором организация не только покрывает свои затраты доходами, но и получает прибыль.

) Рентабельность активов - это прибыль, оставшаяся в распоряжении предприятия, деленная на среднюю величину активов; получившееся умножаем на 100%.

![]()

![]()

2) Рентабельность продукции (рентабельность производственной деятельности) может быть выражена формулой:

Прибыль, остающаяся в распоряжении предприятия умноженная на 100% деленная на полную себестоимость реализованной продукции. В числителе этой формулы может быть также использован показатель прибыли от реализации продукции. Данная формула показывает, какую прибыль имеет предприятие с каждого рубля, затраченного на производство и реализацию продукции. Данный показатель рентабельности может быть определен как в целом по данной организации, так и по отдельным ее подразделениям, а также по отдельным видам продукции.

3) Рентабельность собственного капитала характеризует наличие прибыли в расчете на вложенный собственниками данной организации (акционерами) капитал. Рентабельность собственного капитала выражается такой формулой:

Прибыль, оставшаяся в распоряжении предприятия умноженная на 100% деленная на величину собственного капитала (итог третьего раздела баланса).

![]()

Таблица 5. Анализ показателей рентабельности

|

Показатель |

2011 г. |

2012 г. |

|

Чистая прибыль (убыток) |

2252,14 |

15508,94 |

|

Себестоимость реализованной продукции |

64451,47 |

0 |

|

Прибыль от реализации |

2624,52 |

15508,94 |

|

Выручка |

67991,59 |

22035,37 |

|

Среднегодовая стоимость СК |

2134,69 |

17643,63 |

|

Rпредп. |

3,49% |

0% |

|

Rусл. |

3,86% |

70,38% |

|

Rск |

105,50% |

87,90% |

Другие материалы ...

Национальная экономика основные результаты функционирования и их измерение

национальная

экономика сбалансированность модернизация

Одной из важнейших

долгосрочных целей экономической политики правительства любой страны, является

стимулирование экономического роста, поддержание его на стабильном и

оптимальном уровне. Для этого необходимо им ...

Направления совершенствования коммерческой деятельности с поставщиками ветеринарной продукции на материалах УП Гомельский зооветснаб

Коммерческая деятельность осуществляется путем выполнения коммерческих

операций и является важнейшим механизмом управления экономическими отношениями.

Они возникают между хозяйствующими субъектами во всех сферах экономики в

процессе обмена товарами, услугами, научн ...

Организация и направления совершенствования энергосберегающей деятельности на ЧПУП Поставский мебельный центр

Дипломная

работа выполнена на актуальную на сегодняшний день тему, поскольку проблемы

организации и направления совершенствования энергосберегающей деятельности

волнуют руководство любого предприятия.

Энергосбережение

означает переход к энергоэффективным техно ...