Оценка влияния факторов на изменение себестоимости продукции

Факторы, определяющие уровень общей себестоимости продукции: общая сумма материальных затрат, фонд оплаты труда, затраты на рубль товарной продукции.

.Общую сумму материальных затрат можно проанализировать посредством суммирования статей сметы затрат на производство продукции:

МЗобщ=СМ+Топ+Эн, (2009-2010гг.) (1)

где СМ - сырьё и материалы,

Топ - топливо,

Эн - энергия.

Рассчитаем влияние факторов на изменение материальных затрат способом цепных подстановок.

МЗобщ0=6 313 999+193 296+286 420=6 793 715 руб.

МЗобщ подст 1= 7 402 752+193 296+2 86 420=7 882 468 руб.

МЗобщ подст 2= 7402752+243477+286 420=7 932 649 руб.

МЗобщ 1=7 402 752+243 477+350 126=7 996 355 руб.

Отклонение фактического значения общей суммы материальных затрат на производство продукции от планового произошло за счет влияния следующих факторов:

Увеличения затрат на сырье и материалы:

∆МЗ(СМ)= 7882468-6793715=1088753 руб.

Увеличения затрат на топливо:

∆МЗ(Топ)= 7 932 649-7 882 468=50 181 руб.

Увеличения затрат на энергию:

∆МЗ(Эн)= 7 996 355-7 932 649=63 706 руб.

∆МЗ=7 996 355- 6 793 715=1 202 640 руб.

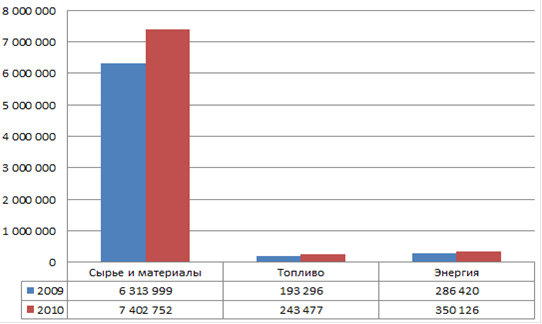

Таблица 10 - Изменение материальных затрат за 2009 - 2010 гг.

|

Показатель |

2009 |

2010 |

Отклонение(-:+) |

|

Сырье и материалы |

6 313 999 |

7 402 752 |

1088753 |

|

Топливо |

193 296 |

243 477 |

50 181 |

|

Энергия |

286 420 |

350 126 |

63 706 |

Исходя из расчетов мы можем видеть, что сумма материальных затрат изменилась на 1 202 640 руб. Это произошло за счет увеличения затрат на:

сырье и материалы на 1088753 руб.,

топливо на 50181руб.,

энергию на 63706 руб.

Рис. 8 - Изменение материальных затрат за 2009 - 2010 гг.

.На фонд оплаты труда (ФОТ) влияет среднесписочная численность промышленно-производственного персонала и среднемесячная заработная плата.

ФОТ = Чсс*СрЗП*12, (2)

где Чсс - среднесписочная численность промышленно-производственного персонала,

СрЗП - среднемесячная заработная плата.

Рассчитаем влияние факторов на изменение фонда оплаты труда способом абсолютных разниц.

. 2008-2009гг.

∆ФОТ(Чсс)= (18 529-16 599)* 14 807*12=34 290 120 руб.

∆ФОТ(срЗП)= 18 529 *(14 500-14 807)*12= - 68 260 836 руб.

∆ФОТ = - 68 260 836 +34 290 120 = -33 970 716 руб.

По данным расчетов можно сделать вывод о том, что изменение фонда оплаты труда составило -33 970 716 руб. за счет:

Другие материалы ...

Организация оплаты труда работников предприятия

В

процессе перехода к рыночным отношениям в результате формирования

многоуровневой экономики принципиально меняется экономическая природа и

сущность заработной платы. Согласно экономических законов в рыночных условиях

заработная плата из доли работника в националь ...

Национальное богатство в системе показателей системы национальных счетов

В

данной контрольной работе выбрана тема «Национальное богатство в системе

показателей СНС».

Актуальность

выбранной темы заключается в том, что национальное богатство (НБ) стоит в ряду

наиболее важных макроэкономических понятий, а числовая характеристика его

о ...

Организация и направления совершенствования энергосберегающей деятельности на ЧПУП Поставский мебельный центр

Дипломная

работа выполнена на актуальную на сегодняшний день тему, поскольку проблемы

организации и направления совершенствования энергосберегающей деятельности

волнуют руководство любого предприятия.

Энергосбережение

означает переход к энергоэффективным техно ...