Согласование результатов определение итоговой стоимости оцениваемых объектов

Заключительным элементом аналитического исследования ценностных характеристик объекта оценки является сопоставление расчетных стоимостей, полученных при помощи использованных классических методов оценки.

Целью анализа и согласования результатов, полученных с помощью использованных подходов, является определение преимуществ и недостатков каждого из них (с учетом цели и назначения оценки), и тем самым, получение единой стоимостной оценки.

Эти преимущества и недостатки оцениваются по следующим критериям:

Достоверность, адекватность и достаточность информации, на основе которой проводится анализ.

Способность отразить действительные намерения типичного покупателя/арендатора и/или продавца/арендодателя, прочие реалии спроса/предложения.

Действенность метода в отношении учета конъюнктуры и динамики рынка финансов и инвестиций (включая риски).

Способность метода учитывать структуру и иерархию ценообразующих факторов, специфичных для объектов, таких как местоположение, размер, качество строительства и отделки, потенциальная доходность и т.д.

Рыночная стоимость объекта оценки была определена только сравнительным подходом. В отчете приведен отказ от использования затратного и доходного подходов. Проведение согласования не требуется.

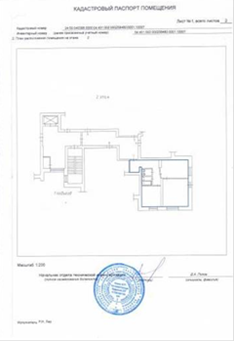

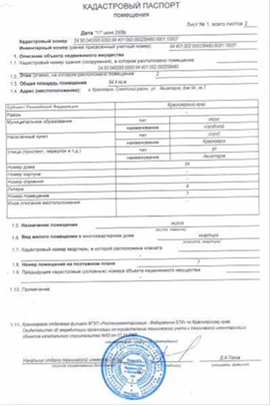

Рыночная стоимость квартиры, общей площадью 64,4 кв.м, расположенной по адресу: г.Красноярск, ул. Авиаторов, д. 54, кв. 7, полученная в рамках сравнительного подхода, по состоянию на 30 ноября 2013 года составляет: 4 489 332 ( четыре миллиона четыреста восемьдесят девять тысяч триста тридцать два ) рубля.

ЗАЯВЛЕНИЕ ОЦЕНЩИКА

Я, Оценщик, выполнивший данную работу, подтверждаю на основании своих знаний и убеждений, что:

утверждения и факты, содержащиеся в данном Отчете, являются правильными и корректными;

анализ, мнения и заключения соответствуют сделанным допущениям и ограничивающим условиям, и являются моим личными, независимым и профессиональным анализом, мнениями и заключениями;

в отношении имущества, являющегося предметом настоящего Отчета, я не имею никакой личной заинтересованности ни сейчас, ни в перспективе, а также я не состою в родстве, не имею никаких личных интересов или пристрастности по отношению к лицам, являющимся на дату вступления в силу настоящего Отчета владельцами оцененного нами имущества или намеревающихся совершить с ним сделку;

оплата моих услуг не связана с определенной итоговой величиной стоимости объекта, и также не связана с заранее предопределенной стоимостью или стоимостью, определенной в пользу клиента;

мои анализы, мнения и выводы осуществлялись, а Отчет по оценке имущества составлен в соответствии с Законом Российской Федерации «Об оценочной деятельности в Российской Федерации» №135-ФЗ от 29 июля 1998 года, Федеральными стандартами оценки, утвержденными Приказами Министерства экономического развития и торговли Российской Федерации от 20 июля 2007 года №№254,255,256 (ФСО №1, ФСО №2, ФСО №3).

Оценщики:

Оценщик Путинцева М.А.

Приложение 1

Материалы, предоставленные Заказчиком

Приложение 2

Материалы, использованные Оценщиком

Другие материалы ...

Организация и планирование электроснабжения промышленных предприятий

Электроэнергетическое обслуживание -

это организация и планирование системы электроснабжения промышленного

предприятия, обеспечивающей бесперебойное функционирование его основного

производства при минимальных капитальных и текущих затратах в целом по системе.

В ...

Нефтяная компания ЛУКОЙЛ

Своей миссией компания ЛУКОЙЛ следующее:

компания создана, чтобы энергию природных ресурсов обратить во благо

человека,

способствовать в регионах деятельности Компании долгосрочному

экономическому росту, социальной стабильности, содействовать процветанию и

пр ...

Экономическая эффективность комплексной механизации на период весенних полевых работ в условиях СПОК Восход

Сельское

хозяйство - наиболее сложная и трудоемкая отрасль, как в агропромышленном

комплексе, так и во всем народном хозяйстве. Обусловлено это, прежде всего

воздействием на производство почвенно-климатических условий. Несмотря на то, что после перестройки в нашей

...