Расходы на производство и реализацию продукции в Гомельского райпо

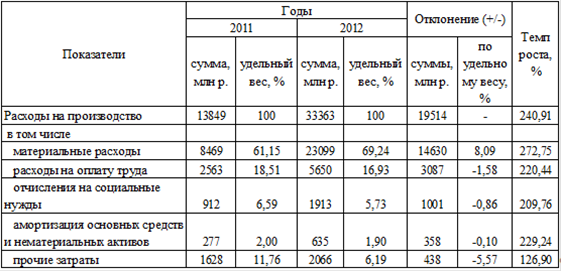

Анализ затрат начинают с изучения их состава и структуры. Для проведения такого исследования составлена таблица 10.

Основными статьями затрат являются материальные затраты, в которые включаются сырье и комплектующие, топливно-энергетические ресурсы, покупные комплектующие изделия; расходы на оплату труда; отчисления на социальные нужды; амортизация основных средств и прочие затраты.

Таблица 7 - Структура расходов на производство продукции по Гомельского райпо за 2011 - 2012 гг.

Источник: собственная разработка на основании данных Гомельского райпо

Анализ показателей, представленных в таблице 10 показал, что наибольший удельный вес в составе себестоимости по Гомельского райпо занимают материальные затраты: 2011 год - 61,15 %, 2012 год - 69,24 %, то есть наблюдается увеличение доли материальных затрат.

Значительную часть в структуре себестоимости Гомельского райпо занимают расходы на оплату труда. В 2011 году доля данной статьи составила 18,51 %, в 2012 году - 16,93 %. Отчисления на социальные нужды составили следующий удельный вес: 2011 год - 6,59 %, 2012 год - 5,73 %, то есть наблюдается снижение доли отчислений на социальные нужды. По Гомельскому райпо в анализируемом периоде наблюдается снижение удельного веса в общей сумме себестоимости амортизации основных средств и нематериальных активов с 2 % в 2011 году до 1,9 % в 2012 году. Удельный вес прочих статей затрат составил: 2011 год - 11,76 %, 2012 год - 6,19 %, то есть наблюдается снижение доли прочих затрат.

Далее необходимо оценить изменение затрат на рубль произведенной продукции и услуг. Данный анализ проведен в таблице 11.

Таблица 8 - Динамика затрат на рубль продукции по Гомельскому райпо за 2011-2012 гг.

Источник: собственная разработка на основании данных Гомельского райпо

Из таблицы 8 видно, что сумма затрат на 1 р. продукции составила в 2011 году 0,909 р., в 2012 году данный показатель повысился на 0,042 р. и составил 0,951 р., что является отрицательным моментом в развитии Гомельского райпо.

Сумма материальных затрат на 1 р. продукции составила: 2011 год - 0,556 р., 2012 год - 0,659 р., то есть наблюдается увеличение суммы материальных затрат на 1 р. продукции в целом за анализируемый период на 0,103 р.

Сумма расходов на оплату труда на 1 р. продукции составила: 2011 год - 0,168 р., 2012 год - 0,161 р., то есть наблюдается снижение суммы данных расходов на 1 р. продукции на 0,007 р. Отчисления на социальные нужды на 1 р. продукции составили: 2011 год -0,06 р., 2012 год -0,055 р., то есть в анализируемом периоде данная статья затрат на 1 р. продукции понизилась на 0,005 р. сравнению с 2011 годом.

В анализируемом периоде наблюдается снижение суммы амортизации на 1 р. продукции: 2011 год - 0,0182 р., 2012 год - 0,0181 р., то есть за анализируемый период данные расходы на 1 р. продукции понизились на 0,0001 р. Сумма прочих затрат на 1 р. продукции составила: 2011 год - 0,107 р., 2012 год - 0,059 р., то есть наблюдается снижение суммы прочих затрат на 1 р. продукции на 0,048 р. на 1 р. продукции.

Другие материалы ...

Экономическая эффективность экспорта на перерабатывающем предприятии АПК

Стратегия

стабильного экономического роста Республики Беларусь в значительной степени

связана с развитием экспортного потенциала агропромышленного комплекса

Республики Беларусь и всесторонней интеграцией белорусской аграрной экономики в

мировую сельскохозяйственн ...

Общие требования к организациям общественного питания

Общественное

питание играет все возрастающую роль в жизни современного общества. Это

обеспечивается, прежде всего, изменением технологий переработки продуктов

питания, развитием коммуникаций, средств доставки продукции и сырья,

интенсификацией многих производствен ...

Организация коммерческой деятельности на предприятии

Коммерческая

деятельность является одним из важнейших факторов обеспечения эффективного

функционирования экономической системы в рыночных условиях хозяйствования.

Организация

коммерческой деятельности в современных условиях строится на основе принципа

полного р ...