Комплексный анализ заготовительного оборота и прибыли ОСП «Коопзаготпром» Гомельского райпо

Следовательно, можно сделать вывод о том, что в ОСП «Коопзаготопром» Гомельского райпо действует структура заготовительного оборота в соответствии с конъюнктурой рынка и спросом покупателей, необходимо продолжать поиск более выгодных партнеров как среди поставщиков продуктов и сырья, так и среди покупателей.

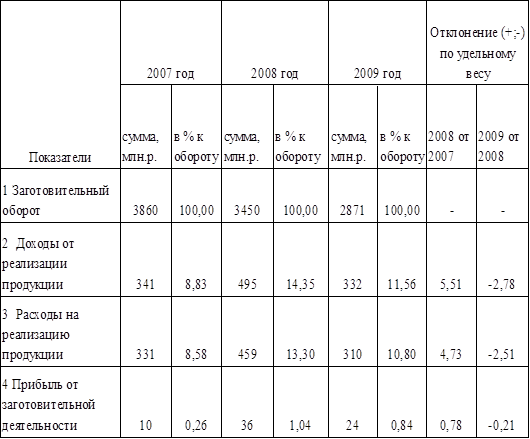

Далее рассмотрим использование доходов от заготовки продукции в ОСП «Коопзаготопром» Гомельского райпо в 2008-2009 гг. (таблица 2.18).

Таблица 2.18 - Использование доходов от заготовок продукции в ОСП «Коопзаготопром» Гомельского райпо в 2007-2009 гг.

*Источник: Приложение К,Л,М

Проанализировав данные в таблице 2.18, видим, что за последние два года произошли изменения в использовании доходов от заготовительной деятельности.

В 2007-2008 годах доходы от реализации продукции в ОСП «Коопзаготопром» Гомельского райпо составляли 8,83 и 14,35 % соответсвенно, при этом уровень доходов в 2008 году по сравнению с 2007 годом вырос на 5,51 п.п., а уровень расходов на реализацию продукции на 4,73 п.п. За счет данных изменений прибыль от реализации товаров в 2008 году по сравнению с 2007 годом выросла на 26 млн р., а рентабельность на 0,78 п.п.

В 2008-2009 годах доходы от реализации продукции в ОСП «Коопзаготопром» Гомельского райпо составляли 14,35 и 11,56 % соответственно, при этом уровень доходов в 2009 году по сравнению с 2008 годом снизился на 2,78 п.п., а уровень расходов на реализацию продукции на 2,51 п.п. За счет данных изменений прибыль от реализации товаров в 2009 году по сравнению с 2008 годом снизилась на 12 млн р., а рентабельность на 0.21 п.п. Следовательно, прибыльность коопзаготпрома в отчетном году снижалась, что с отрицательной стороны характеризует деятельность организации.

Для того, чтобы определить за счет каких факторов выросла прибыль от заготовок в ОСП «Коопзаготопром» Гомельского райпо в 2009 году по сравнению с 2008 годом, проведем факторный анализ.

Влияние изменения объема заготовительного оборота на сумму прибыли ОСП «Коопзаготопром» Гомельского райпо можно рассчитать по следующей формуле (2):

∆ПТ = ((ЗТО2009 -ЗТО2008)*Р2008)/ 100, (2)

где, ∆ ПТ - изменение прибыли за счет изменения заготовительного оборота,

ЗТО - заготовительный оборот,

Р - рентабельность, %.

∆ПТ = ((2871 -3450)*1,4)/ 100= -8,1 млн р.

В 2008-2009 году ОСП «Коопзаготопром» Гомельского райпо работало прибыльно, однако за счет снижения заготовительного оборота прибыль организации снизилась на 8,1 млн р.

Влияние изменения уровня дохода на прибыль определяется следующим образом:

∆ПД = (УД.2009 - УД.2008) * ЗТО2009 / 100 = (11,56-14,35) * 2871 / 100 = -80,1 млн р.

Таким образом, за счет снижения уровня доходов в 2009 году по сравнению с 2008 годом в заготовительной отрасли ОСП «Коопзаготопром» Гомельского райпо на 2,79 п.п., прибыль снизилась на 80,1 млн.р.

В 2008-2009 году в ОСП «Коопзаготопром» Гомельского райпо отчислений из доходов не производилось, поэтому никакого влияния они не оказали на прибыль.

Влияние на прибыль расходов на реализацию продукции в заготовительной отрасли ОСП «Коопзаготопром» Гомельского райпо произведем по следующей формуле:

∆ПРС = (УРС.2009 - УРС.2008) * ЗТО2009 / 100 = (10,80-13,30) * 1871 / 100 = -46,8 млн р.

Таким образом, за счет снижения уровня расходов на реализацию продукции в заготовительной отрасли ОСП «Коопзаготопром» Гомельского райпо в 2009 году прибыль выросла на 46,8 млн.р.

Общее влияние всех факторов на рост прибыли в 2009 году по сравнению с 2008 годом составило 12 млн.р.

В конце анализа рассмотрим рентабельность и оборачиваемость активов исследуемой организации в таблице 2.19.

Другие материалы ...

Экономические показатели АТП

Автомобильный транспорт обеспечивает экономию общественного

времени в перевозках грузов и пассажиров, способствует развитию

производительных сил общества, расширению межрегиональных связей, а также

улучшению культурно-бытового обслуживания населения. В тоже время

...

Обоснование рыночной стоимости помещения столовой, расположенного по улице Вагнера, дом 80 в Ленинском районе города Челябинска

Оценка недвижимости - один из наиболее востребованных видов оценки,

включающий оценку права собственности или иных прав (право аренды право

пользования).

Сейчас на рынке недвижимости представлены жилые квартиры и комнаты,

офисные здания и помещения, здания прои ...

Определение типа региона (Ямало-Ненецкий АО)

Автономный округ является одним из крупнейших по территории субъектов

Российской Федерации. Площадь территории автономного округа - 769,3 тыс. кв.

км., что составляет 4,5% территории страны и 52,5% территории Тюменской

области.

Территория автономного округа расп ...