Состав и классификация затрат на производство и реализацию продукции

Основными называются затраты, непосредственно связанные с технологическим процессом производства, - на сырье и основные материалы, вспомогательные и другие расходы, кроме общепроизводственных и общехозяйственных.

Накладные расходы образуются в связи с организацией, обслуживанием производства и управлением им. Они состоят из общепроизводственных и общехозяйственных расходов.

К текущим относятся расходы, имеющие частую периодичность осуществления, например расход сырья и материалов.

К единовременным (однородным) расходам относят затраты на подготовку и освоение выпуска новых видов продукции, расходы, связанные с пуском новых производств, и др.

Производительными считаются затраты на производство продукции установленного качества при рациональной технологии и организации производства.

Непроизводительные расходы являются следствием недостатков в технологии и организации производства (потери от простоев, брак продукции, оплата сверхурочных и др.). Производительные расходы планируются, а непроизводительные, как правило, не планируются.

Важное значение для анализа и управления издержками производства на предприятии с целью их снижения имеет классификация затрат на условно-постоянные и условно-переменные.

Условно-постоянные затраты - затраты, которые не изменяются или изменяются незначительно в зависимости от изменения объема производства. К ним относятся: амортизация зданий и сооружений, расходы на управление производством и предприятием в целом, арендная плата и др.

Условно-переменные затраты - затраты, которые изменяются прямо пропорционально изменению объема производства. К ним относятся: сдельная заработная плата рабочих, расходы на сырье, материалы, комплектующие изделия, технологическое топливо и энергию и др.

С увеличением объема производства и реализации продукции себестоимость единицы продукции снижается за счет снижения условно-постоянных расходов на единицу продукции.[5]

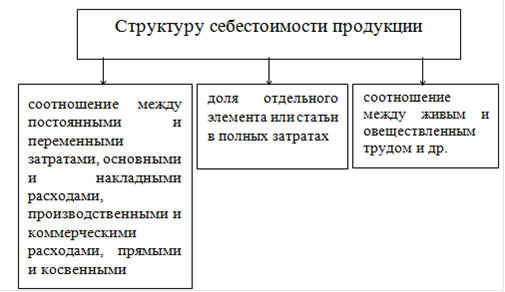

Структура себестоимости и факторы, ее определяющие.

Под структурой себестоимости понимаются ее состав по элементам или статьям и их доля в полной себестоимости. Она находится в движении, и на нее влияют следующие факторы:

) специфика предприятия. Исходя из этого различают: трудоемкие предприятия (большая доля заработной платы в себестоимости продукции); материалоемкие (большая доля материальных затрат); фондоемкие (большая доля амортизации); энергоемкие (большая доля топлива и энергии, в структуре себестоимости);

) ускорение научно-технического прогресса. Этот фактор влияет на структуру себестоимости многопланово. Но основное влияние заключается в том, что под воздействием этого фактора доля живого труда уменьшается, а доля овеществленного труда в себестоимости продукции увеличивается;

) уровень концентрации, специализации, кооперирования, комбинирования и диверсификации производства;

) географическое местонахождение предприятия;

) инфляция и изменение процентной ставки банковского кредита.

Структуру себестоимости продукции характеризуют следующие показатели:

Рис. 1 - Структура себестоимости

Систематическое определение и анализ структуры затрат на предприятии имеют очень важное значение в первую очередь для управления издержками на предприятии с целью их минимизации.

Структура затрат позволяет выявить основные резервы по их снижению и разработать конкретные мероприятия по их реализации на предприятии.

За последние годы (1992-2002) структура затрат существенно изменилась, о чем свидетельствуют данные, приведенные в таблице 3.

Таблица 3 - Структура затрат на производство продукции(работ, услуг), по экономике в целом и по промышленности

|

Все затраты |

в том числе | ||||||||

|

материальные затраты |

сырье и материалы |

топливо |

энергия |

затраты на оплату труда |

отчисления на социальные нужды |

амортизация основных средств |

прочие затраты | ||

|

Всего в экономике | |||||||||

|

1992 |

100 |

61.0 |

- |

- |

- |

14.8 |

4.9 |

3.4 |

15.9 |

|

1995 |

100 |

58.2 |

31,7 |

8.5 |

7.1 |

13.5 |

5.0 |

7.7 |

15.6 |

|

1996 |

100 |

55.2 |

28.8 |

8.8 |

6,8 |

13.9 |

5.1 |

11.4 |

14.4 |

|

1997 |

100 |

54.8 |

27.1 |

8.3 |

8.8 |

15.3 |

5.6 |

8.9 |

15.4 |

|

1998 |

100 |

54.0 |

26.5 |

8.0 |

8.4 |

15.9 |

5.8 |

8.4 |

15.9 |

|

1999 |

100 |

57.4 |

30.7 |

6.4 |

6.3 |

14.6 |

5.3 |

5.5 |

17.2 |

|

2000 |

100 |

58.4 |

31.2 |

7.0 |

6.0 |

14.7 |

5.6 |

4.7 |

16.6 |

|

2001 |

100 |

57.6 |

29.1 |

6.5 |

6.0 |

15.6 |

5.1 |

5.8 |

15.9 |

|

2002 |

100 |

55.5 |

25.7 |

5.9 |

6,1 |

16.3 |

5.0 |

5.4 |

17.8 |

|

Промышленность | |||||||||

|

1992 |

100 |

66.3 |

- |

- |

- |

11.0 |

4.0 |

2.6 |

16.1 |

|

1995 |

100 |

63.8 |

34.2 |

9.2 |

8.2 |

10.6 |

4.0 |

6.4 |

15.2 |

|

1996 |

100 |

60.6 |

30,6 |

10.0 |

7.8 |

11.5 |

4.3 |

9.3 |

14.3 |

|

1997 |

100 |

61.4 |

30.3 |

9.9 |

11.0 |

12.1 |

4.5 |

7.8 |

14.2 |

|

1998 |

100 |

61.4 |

29.9 |

9.5 |

10.4 |

12.8 |

4.8 |

7.3 |

13.7 |

|

1999 |

100 |

64.7 |

37.0 |

6,6 |

7.5 |

11.8 |

4.4 |

4.5 |

14.6 |

|

2000 |

100 |

65.2 |

38.2 |

6.6 |

7.0 |

12.0 |

4.8 |

3.5 |

14.5 |

|

2001 |

100 |

65.4 |

36.7 |

6.6 |

7.5 |

13.6 |

4.7 |

3.6 |

12.7 |

|

2002 |

100 |

59.9 |

31.9 |

6.2 |

7.5 |

14.0 |

4.5 |

4.7 |

16.9 |

Другие материалы ...

Организация коммерческой деятельности на предприятии

Коммерческая

деятельность является одним из важнейших факторов обеспечения эффективного

функционирования экономической системы в рыночных условиях хозяйствования.

Организация

коммерческой деятельности в современных условиях строится на основе принципа

полного р ...

Особенности регулирования внешнеэкономической деятельности

внешнеэкономический торговля таможенный пошлина

В

современных условиях внешнеэкономическая деятельность является важной

составляющей, формирующей структуру, динамику, устойчивость национальной

экономики. Сегодня ни одно государство в мире не может успешно развиватьс ...

Организация оплаты труда на предприятии (на примере ООО Транслайн)

К

трудовым ресурсам относится та часть населения, которая обладает необходимыми

физическими данными, знаниями и навыками труда в соответствующей отрасли[1].

От

обеспеченности предприятия трудовыми ресурсами и эффективности их использования

зависят объем и своев ...