Эволюция структуры мирового рынка природного газа

На протяжении многих лет наблюдается общая тенденция увеличения потребления газа. При этом если не брать в расчет естественное снижение потребление газа в связи с мировым финансовым кризисом 2007-2009 г.г., то в мире потребление природного газа увеличивается. В частности если рассмотреть последние 20 лет, то можно отметить то, что потребление природного газа с 1,9592 трлн. кубических метров в 1990 г. увеличилось более чем на 20 % до 2,4091 триллионов кубических метров в 2000 г. и достигло по разным данным 3,314 (3,1531 или 3,275) трлн. кубических метров в 2010 г. (увеличение на 69 по сравнению с 1990). В 2011 г. общемировое потребление увеличилось еще на 3% составив 3,2229 трлн. кубических метров.

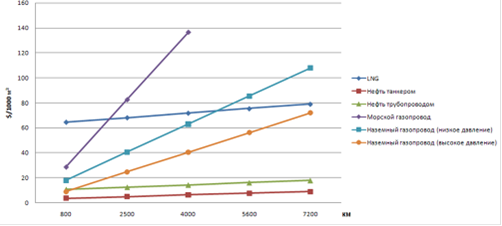

Сегодня полная картина мировой газовой отрасли не может быть полной без подробного описания методов транспортировки газа. Тем самым обратимся к истории и некоторым экономико-технологическим аспектам нефтегазовой отрасли. Добыча и торговля нефтью началась раньше, чем газом в 1745 году. В каком бы уголке планеты ни была добыта нефть, транспортировать её можно на любые расстояния, по всему миру почти с минимальными издержками (см. Рисунок 1.1).

Рисунок 1.1 Расходы на доставку эквивалента 1000 куб.м стандартного природного газа.

Именно поэтому рынок нефти изначально сформировался, как глобальный рынок. Любое вновь отрытое месторождение нефти влияло на ситуацию с предложением нефти во всём мире, а любой новый потребитель мог претендовать практически на всю мировую нефть.

Природный газ не обладает такой «транспортабельностью» как нефть. Газ для транспортировки надо сжимать и под давлением загонять в трубопроводы. Кроме того, при движении в трубах давление газа за счёт гидравлического сопротивления снижается, поэтому необходимы компрессорные станции нагнетающие давление в газопроводах по всей длине маршрутов. Компрессорные станции сами работают на природном газе, довольно не долговечны, требуют постоянного обслуживания и периодического ремонта, что тоже поднимает стоимость транспортировки.

Таким образом, достаточно долгое время, в мире не было технологии по транспортировке природного газа на большие расстояния. Это определило особенность, характерную именно для данного рынка - изначально рынки газа формировались, как региональные со своими «договорными отношениями» между продавцами и покупателями. Такими рынками стали американский, европейский и азиатско-тихоокеанский регионы.

В связи с открытием в 1903 новой технологии позволяющей уменьшать объём газа за счет его сжижения. Превратить природный газ в сжиженное состояние можно было за счет охлаждения (температура ниже, чем в Антарктике ниже -160С0) и сжатия (уменьшение объема примерно в 600 раз). Такая технология позволила транспортировать природный газ по морю на расстояния большие, чем по газопроводам. В результате чего мировая газовая отрасль получила новых поставщиков и покупателей по всему миру.

Рынок СПГ аналогично нефтяному позволяет любому потребителю в мире получить газ с любого сжижающего терминала в кратчайшие сроки. Однако, на сегодня мощности сжижающих заводов (действующих, строящихся и проектируемых) меньше, чем регазификационных предприятий, тем самым объемы предлагаемого сжиженного газа меньше чем спрос на эти объёмы.

Кроме того, стоимость транспортировки сжиженного газа разительно отличается от нефтяной: чем больше расстояние между поставщиком и потребителем стоимость доставки СПГ сильно увеличивается.

Коммерческие операции с сжатым природным газом начались примерно 50 лет назад в 1964 году с поставки партии продукции танкером из Алжира в Соединенное Королевство. В 1970 году объем мировой торговли СПГ составлял около 3 млрд. м3. Объемы поставок СПГ начали увеличиваться: с 35 млрд. м3 в 1980 году, до 78 млрд. м3 в 1990 году, до 140 млрд. м3 в 2000 году и до 297 млрд. м3 в 2010 году (в 2011 г. 330,8 млрд. м3). Сегодня доля данного рынка растет большими темпами - более чем в 5 раза за последние 20 лет.

Предложение на рынке СПГ по итогам прошлого года (2012 г.) может достичь 333 млрд. куб. м, а в этом году (2013 г.) ожидается на уровне 338 млрд. куб. м.

В настоящее время доля СПГ в мировой торговле составляет примерно 30%. Его основным преимуществом по сравнению с трубопроводным газом является возможность поставок на дальние расстояния. Кроме того, в случае изменения рыночной конъюнктуры производители СПГ могут переориентировать направление экспорта с одного региона на другой. Однако у межрегиональной торговли газом появляются новые ограничительные факторы. В частности, не во всех климатических зонах морские перевозки осуществляются круглый год. В последнее время участились случаи нападения пиратов, что значительно повысило стоимость страхования судов. Высокой остается вероятность срыва поставок из-за перекрытия морских судоходных путей. Например, маршруты СПГ-танкеров с Ближнего Востока и из Африки идут в Азию через Ормузский и Малаккский проливы, которые могут быть перекрыты в случае военного конфликта.

Другие материалы ...

Общая характеристика деятельности мебельного предприятия

Наименование и краткая характеристика предприятия

ПБОЮЛ Мартиросян С.М.

Место

нахождения предприятия: Приморский край, г. Дальнереченск, ул. Победы, 18

телефон: 8(42356) 27818

Форма

собственности: частная

Предприятие

занимается выпуском мебельной пр ...

Особенности инфляционных процессов в Республике Беларусь

инфляция экономика денежный рынок

Проблема

инфляции занимает важное место в экономической науке, так как её показатели и

социально-экономические последствия отрицательно влияют на все стороны жизни

общества, а также играют большую роль в экономической безопасности с ...

Нефтяная компания ЛУКОЙЛ

Своей миссией компания ЛУКОЙЛ следующее:

компания создана, чтобы энергию природных ресурсов обратить во благо

человека,

способствовать в регионах деятельности Компании долгосрочному

экономическому росту, социальной стабильности, содействовать процветанию и

пр ...