Методы оценки эффективности инвестиционного проекта, основанные на применении концепции дисконтирования

1. Метод чистой приведенной стоимости. Чистая приведенная стоимость (NPV) - это разница между суммой денежных поступлений (денежных потоков, притоков), порождаемых реализацией инвестиционного проекта и дисконтированных к текущей их стоимости, и суммой дисконтированных текущих стоимостей всех затрат (денежных потоков, оттоков), необходимых для реализации этого проекта [7, с. 536].

Этот метод основан на сопоставлении величины исходной инвестиции (IC) с общей суммой дисконтированных чистых денежных поступлений, генерируемых ею в течение прогнозируемого срока. Поскольку приток денежных средств распределен во времени, он дисконтируется с помощью ставки r, устанавливаемой аналитиком (инвестором) самостоятельно исходя из ежегодного процента возврата, который он хочет или может иметь на инвестируемый им капитал.

Для определения различных показателей эффективности в качестве дисконтной ставки (r) можно выбрать [19, с. 151]:

- среднюю депозитную или кредитную ставку (по рублевым или валютным кредитам) сложившегося на российском или региональном рынке ссудного капитала;

- индивидуальную норму прибыльности (доходности), которая требуется инвестору с учетом темпа инфляции, уровня риска и ликвидности инвестиций;

- норму доходности по государственным ценным бумагам (облигациям федеральных и субфедеральных займов);

- норму доходности по текущей (операционной) деятельности;

- альтернативную норму доходности по другим аналогичным проектам.

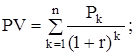

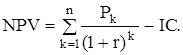

Например, делается прогноз, что инвестиция (IС) будет генерировать в течение n лет годовые доходы в размере P1, Р2, …, Рn. Общая накопленная величина дисконтированных доходов (PV) и чистый приведенный эффект (NPV) соответственно рассчитываются по формулам [14, с. 634]:

(1)

(1)

(2)

(2)

Очевидно, что если: NPV > 0, то проект следует принять;

NPV < 0, то проект следует отвергнуть;

NPV = 0 то проект ни прибыльный, ни убыточный.

Имея в виду упомянутую выше основную целевую установку, на достижение которой направлена деятельность любой компании, можно дать экономическую интерпретацию трактовке критерия NPV с позиции ее владельцев, которая, по сути, и определяет логику критерия NPV [15, с. 421]:

- если NPV < 0, то в случае принятия проекта ценность компании уменьшится, т.е. владельцы компании понесут убыток;

- если NPV = 0, то в случае принятия проекта ценность компании не изменится, т.е. благосостояние ее владельцев останется на прежнем уровне;

- если NPV > 0, то в случае принятия проекта ценность компании, а следовательно, и благосостояние ее владельцев увеличатся.

Следует особо прокомментировать ситуацию, когда NPV=0. B этом случае, действительно, благосостояние владельцев компании не меняется, однако, как уже отмечалось выше, инвестиционные проекты нередко принимаются управленческим персоналом самостоятельно, при этом менеджеры могут руководствоваться и своими предпочтениями [28, с. 251]. Проект с NPV = 0 имеет все же дополнительный аргумент в свою пользу - в случае реализации проекта объемы производства возрастут, т.е. компания увеличится в масштабах. Поскольку нередко увеличение размеров компании рассматривается как положительная тенденция (например, с позиции менеджеров аргументация такова: в крупной компании более престижно работать, кроме того, и жалование нередко выше), проект все же принимается.

Другие материалы ...

Организация и планирование деятельности на деревообрабатывающих предприятиях

Планирование на предприятии является важнейшей

дисциплиной, цель которой состоит в формировании необходимых профессиональных

знаний и расчетно-аналитических умений выбирать оптимальные варианты планов

развития предприятий. Планирование тесно связано с экономикой и ...

Экономическая эффективность разработки фторидной технологии переработки монацитового концентрата

Данная работа посвящена оценке экономической эффективности

разработанной фторидной технологии переработки монацитового концентрата.

Монацитовый концентрат состоит из различных химических

веществ, основную часть из которых (более 50%) занимают редкоземельные

элем ...

Организационно-экономическая характеристика предприятия на примере ООО АльфаСтиль

Преддипломная

практика является важной составной частью подготовки специалистов с высшим

образованием. В ходе данной практики происходит закрепление полученных ранее

знаний, умений и навыков, а также приобретение новых. Финансовое состояние

малого предприятия хара ...